一、评估的底层逻辑与时代价值

站在“十五五”规划编制的历史节点,“十四五”执行评估已非简单的目标对标,而是国企战略管理体系的全面体检。这一评估需穿透财务数据表象,在政治使命与市场规律的张力中建立评价坐标系——既要衡量“双碳”目标下绿色投资的完成率,也要剖析企业经营业绩结果与影响因素;既要审视海外并购项目的财务回报率,也要评估“一带一路”沿线的社会责任履责成效。参考汉哲咨询战略审计方法论,评估本质是构建“环境-战略-能力”的三角校验机制,通过PDCA循环诊断(计划-执行-检查-处理),将“十四五”的实践经验转化为“十五五”的战略养分。

二、评估原则

客观性原则:以事实和数据为依据,坚决避免主观臆断。例如,评价营收增长指标时,依据财务报表中的实际数据,而非估计或印象。

全面性原则:全面评估“十四五”规划目标任务推进情况,涵盖业务发展、市场拓展、内部管理等多个维度,同时聚焦主要目标指标。

统筹性原则:兼顾当前与长远,立足当下,分析规划实施过程中的困难,同时评估对企业未来发展的影响。

三、评估步骤

(一)搭建评估模型

紧密围绕“十四五”规划内容,梳理其中涉及的战略目标、业务布局、改革举措、创新驱动等关键要素。例如,参考规划中对新兴产业投资占比、自主研发投入强度等量化指标,以及对产业引领、国家安全保障等定性目标,综合运用层次分析法、平衡计分卡等科学方法,构建能够精准衡量国企发展成效的评估模型。同时,充分考量国企在国民经济中的特殊地位和社会责任,将保障国家能源安全、推动区域协同发展等因素纳入模型,确保评估模型与国企特性高度契合。

(二)数据收集与分析

依据构建好的模型所确定的指标体系,明确所需数据指标,以此为导向开展全面的数据收集与深入分析工作。在数据收集阶段,一方面积极收集内部数据,与各业务部门的一线工作人员、部门负责人进行沟通,收集业务运营数据,包括核心业务和新兴业务的详细财务数据,如营收、成本、利润等,以及科技创新方面的研发投入金额、研发人员数量、专利申请与授权数量等数据。另一方面,收集外部数据,如行业整体发展数据、国家政策文件和行业标准变化信息、社会层面关于国企社会责任履行的反馈数据等。此外,还需与公司高层、中层进行访谈沟通,深入挖掘战略制定与执行思路、基层业务推进实际情况与问题。在数据分析阶段,先运用工具对收集到的数据进行清洗与整理,去除重复、纠正错误、填补缺失数据,并按评估模型指标体系分类整理建立数据仓库;接着运用Excel、SPSS等软件进行描述性统计分析,计算均值、中位数、标准差等统计量,绘制柱状图、折线图、饼图等可视化图表展示发展变化趋势;再将企业内部不同业务板块、不同时期的数据以及同行业标杆企业的数据进行对比分析,找出优势与差距;然后运用数据分析工具对不同变量进行相关性分析与回归分析,找出影响发展成效的关键因素。

(三)回顾评价

最后根据数据分析结果,结合评估模型的评价标准,对国有企业“十四五”规划实施成效进行综合评估。将“十四五”规划设定的各项战略目标,诸如营收增长目标、市场份额拓展目标、科技创新指标、管理效能提升指标等,与实际达成的数据进行逐一细致对比。分析各业务板块在这期间的发展轨迹,通过描述性统计分析呈现数据的集中趋势与离散程度,利用对比分析找出内部不同业务板块以及与同行业标杆企业之间在市场竞争力、创新能力和管理效率等方面的差异,借助相关性分析与回归分析挖掘影响企业发展成效的关键因素,深入剖析在规划实施过程中,是哪些因素促使企业取得了成绩,又是什么原因导致部分目标未达成。

(四)报告撰写

在完成全面的数据收集与深入的数据分析,以及全方位的回顾评价后,正式撰写详尽评估报告。首先,对“十四五”规划设定的各项具体目标,从财务指标、业务拓展指标、科技创新指标到社会责任指标等,逐一与实际达成的数据进行精准比对,明确且清晰地指出规划目标的完成情况,用具体数据和事实说话,呈现目标完成的进度、偏差等。接着,全面梳理在“十四五”期间企业取得的突出成绩,详细阐述成绩背后的关键举措和创新经验。然后,深度剖析企业发展过程中存在的问题,从内部管理层面的流程繁琐、部门协同不畅,到外部市场层面的竞争压力增大、政策适应性不足等,挖掘问题产生的根源,分析是由于战略决策失误、执行力度欠缺,还是外部环境变化超出预期等因素导致。同时,紧密结合目标导向、问题导向和结果导向,对照“十四五”期间未解决以及新出现的问题,与战略规划部门、业务运营部门、科技创新部门等相应部门进行深入对接,评估报告各部分内容,精准找准制约企业发展的因素。最后,针对存在的问题和制约因素,提出具有针对性和可操作性的改进建议,如优化内部管理流程、加强人才队伍建设、调整业务布局策略等,为企业制定“十五五”规划提供坚实的决策依据。

四、评估方法

(一)规划目标实现情况评估

定量目标评估:侧重于可量化的数据指标。依据企业战略目标,将各项定量指标按重要程度进行排序,给予重要指标更高的权重。经过反复测算,并广泛征求专家及企业中高层管理人员意见,最终确定每项指标的权重,所有指标累计权重为100%。例如,在财务指标中,营收增长可能被视为极为重要,权重设定为30%;成本控制指标权重设15%。对于评分规则,采用60至120打分制。若指标完成情况达到100%,计100分;完成率达到120%及以上计120分;完成率在60%及以下则计60分。

定性目标评估:主要针对难以用具体数据衡量的目标。同样先给予每项定性指标权重,经过专业研讨和多轮意见征集确定权重分配。根据完成情况分为超额完成、基本完成、部分完成与未完成四个等级,分别对应给予120分、100分、85分、70分。

(二)规划管理体系评估

规划制定过程评估:通过检查是否履行规划制定过程中的关键事项对规划制定过程进行评估。按规划的重大环节数计分,每环节分值20分,全面履行得20分,基本履行得15分,部分履行得10分,未履行得5分。

规划实施过程评估:规划的实施过程主要包括规划宣贯、规划分解、规划控制,通过动态、连续的管理过程确保规划执行到位。

规划评价(修订)过程评估:规划评价可分为年度总结评价、期中规划评价和期末规划评价,评价结果可为规划调整提供科学依据。

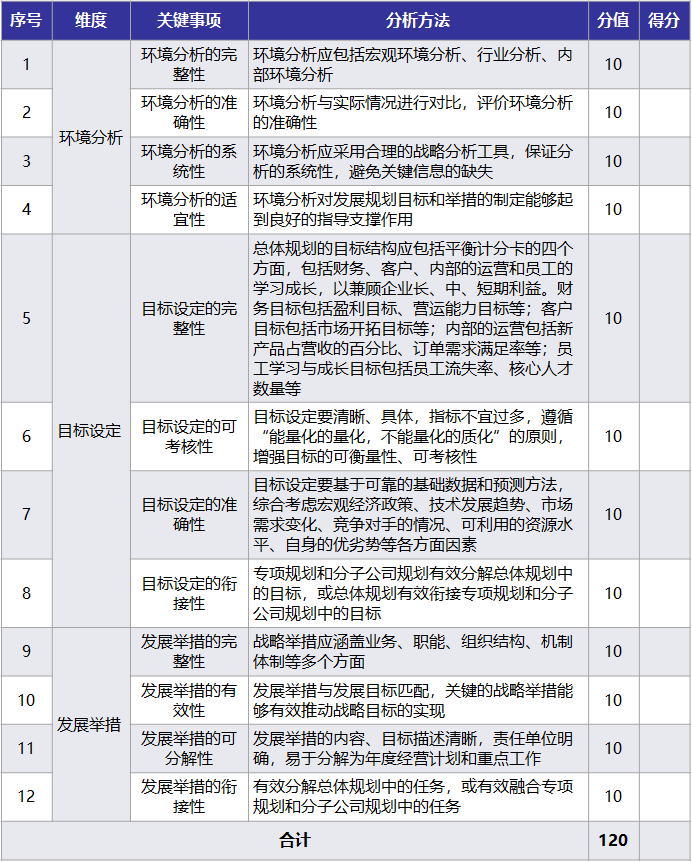

(三)规划制定情况评估

从发展环境分析、发展目标设定、发展举措设计三方面分析规划制定的质量,并细分为12个指标,每项指标给予10分,结合具体情况进行评价。

五、评估成果的价值转化路径

评估报告的撰写需实现“数据-洞察-行动”的三级跃迁。某央企评估报告中,“跨国经营指数未达预期”的表象下,隐藏着“海外人才本地化率仅15%”“合规团队不足编制60%”的能力短板,据此形成的“海外人才三年倍增计划”,在“十五五”规划中被列为战略专项。更重要的是评估机制的常态化建设。某航空集团将评估节点嵌入战略管理全流程:年度复盘聚焦执行偏差,中期评估侧重环境适配性,期末评估则全面对接新一轮规划。这种“评估-规划-执行”的螺旋上升机制,使战略管理从“五年一考”变为“持续进化”。

当“十四五”的实践成为“十五五”的基石,评估工作的终极意义便在于——让国企在复杂多变的环境中,始终保持“看清楚过去为何成功、想明白未来如何突破”的战略清醒。这种清醒,正是中国特色现代国企制度在不确定性时代的核心竞争力。

|

|

微信公众号:

微信公众号: