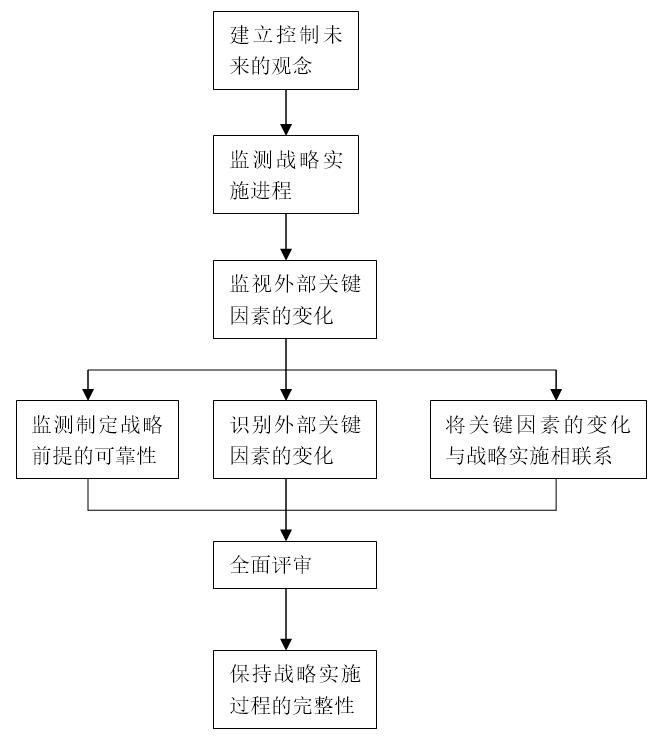

为了更有效、有序地对战略实施进行控制,合理、规范的程序是必需的。图1显示了企业战略控制的一般性程序:

图1:战略控制的一般程序

(一)建立控制未来的观念

一般管理控制的对象是现有业务,其控制方法是将实际结果与某个标准加以对照,在工作完成后再来评价其结果。与此不同的是,企业战略涉及的是新业务或对现有业务将要进行的调整,战略实施控制的对象是面向未来,是还没有发生过的事件。因此,传统的管理控制概念及方法在经营战略实施控制中必须更新,要建立起战略控制的新概念。

(二)监测战略实施进程

战略实施推进的行动分布在一系列具体的、局部化的计划与活动中,每一项战略推进都应分成几步。对于要先期执行的步骤,应制定详尽的计划。同时,要充分利用、合理、分配资源以完成早期步骤。这样,管理层就可以将大而泛的战略实施推进变为员工个人的十分具体的、有计划的行动和结果。而控制也就可以从监测这些具体的先期行动入手,一旦制定并评审了局部计划,战略实施控制者和管理层就能够得到最新的进展数据,取得与战略有关的结果,然后定期检查进展情况。在战略实施中监测进展能够达到的两个目的: 一是保持各种战略行动与总体战略目标的一致性,二是尽早发现战略是否需要调整与修正。

(三)监视外部关键因素的变化

一般来说,战略都是根据假设、预测的背景制定的。战略决策者们往往都会有意无意地作出有关未来需求、技术、价格、政府政策、市场竞争以及一系列外界变化因素的推测,这些推测就是制定战略的前提,而外部环境的变化又往往会影响到推测的有效性。因此,监视外部环境因素的变化,特别是关键战略因素的变化,就显得尤为必要。需要进行的工作如图2所示:

图2:监视外部关键因素变化需进行的工作

1. 检验制定战略前提的可靠性

制定战略规划的前提条件是对关键战略因素的假设,如果一个关键战略因素的推测不可靠,则制定的战略规划就需要修正。经过修改的前提得到认可越快,制定可以接受的战略转变机会就越好。因此,公司在制定战略时都应标出它的外部环境的关键因素,并对其进行系统监视。

2. 识别外部关键因素的变化

外部关键因素一般可归纳为两大类,即非人为力量和主要“角色”。非人为力量因素是指非企业所能控制的,并且与企业竞争活动间接相关的环境因素,如科学技术、通货膨胀程度、政府的进口保护、消费倾向、银行存款及利率等。每个企业都必须判断要监测这些因素中的哪些因素,能直接涉及自己的竞争优势。通常,监测变量中的主要“角色”,是那些与企业竞争活动直接相关的环境因素,如企业的竞争对手、供应商、行业势力集团等,它们的行动将会对本企业的战略实施产生重大影响。

3. 将关键因素的变化与战略实施相联系

监视外部环境关键战略因素的变化,选择的变量主要包括:

(1)收集有关非人为力量或角色的全面的、最新的情报;

(2)预测未来的行为;

(3)提出预测到的行为在本企业战略实施中哪一方面可能发生重要影响。

系统收集、分析、研究这些变量的相互作用关系,并将预测到的关键战略因素变化与战略实施紧密联系,对异常威胁或机会形成监测报告,提交下一程序进行评审。

(四)全面评审

全面评审是指着眼于战略实施整个过程的一种检查工作。一般情况下,只有当战略实施的下一步行动需要得到有效保证时才采取全面评审。通常有三类情况需作全面评审,如图3所示:

图3:全面评审的三类情况

1. 战略实施计划中的里程碑。即:将整个战略实施过程划分为几个阶段,每一阶段都标志着战略推进的一个里程碑,也就是说,要对战略实施计划的每一阶段进行评审,一般在战略实施开始就把阶段评审时间列入计划,这样就可以有的放矢地收集有关信息、情报。

2. 外部环境变化发出预警。即:虽未到里程碑评审时间,但因外部环境发生了重大变化,有可能给企业经营带来重大影响,所以,需要依据监测报告提供的内容进行全面评审。

3. 战略实施期很长的战略项目。对于那些战略实施期很长的战略项目,尽管还没有到达里程碑,而且也没有重大变化因素发生,但是由于战略实施经过了很长时间(一般为一年以上),在这个时期内,由于企业内外环境条件的变化,会产生一些新的影响因素,因而也要对其进行全面评审,以促使战略实施者及早地、自觉地进行自我纠偏。

(五)保持战略实施过程的完整性

战略实施控制程序的执行是为了达到战略推进的两个目的:一是检查现行战略实施的有效性;二是提供使经营战略适应变化环境的内在机制。

战略实施控制还有一个重要目的是保持战略实施的平衡。保持战略实施的平衡推进,不仅要考虑企业内部系统各部门在比例上的相互平衡和在时间上的平衡,即各部门的工作要同步,各种资源投入量之间要平衡,以及一些敏感问题要平衡,如短期问题与长期问题、日常经营与战略重点的推进、内部压力与外部压力、战略计划的执行与战略计划的修正、各种管理方法的巧妙配合等;还要寻求企业外部的平衡,如,与主要“角色”的关系、与稳定的供应商的关系、战略所涉及的种种活动或机会等,并要不断地建立起新的外部关系平衡,唯此才能保持战略实施过程的完整性,使战略实施沿着预定的轨道推进。

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: