在当今高度竞争的市场环境中,生产型企业面临着前所未有的挑战。原材料价格的波动、劳动力成本的上升、技术更新的迅速以及客户需求的多样化,生产型企业亟需通过更加精细化的现代成本控制管理,最大限度地提升企业价值创造能力。

一、客户的需求

客户选择供应商会考虑多个因素以确保他们的需求和期望得到满足,其中质量、交货速度、服务和价格是关键因素。

1、质量

产品质量是基础。如果产品质量不过关,那么一切都将成为空谈。一旦产品质量出现问题,不仅会损害客户的利益,更会导致客户对企业的信任危机,甚至可能引发法律纠纷。

2、价格

在同类产品众多的市场中,低价的产品往往更容易脱颖而出,成为客户的首选。通过精细化的成本管理和高效的运营策略,确保产品品质的同时价格具有市场竞争力,才能吸引客户,并带来了持续的业务增长。

3、交货速度

在快节奏的商业环境中,客户期望能够迅速获得所需产品,以便及时满足市场需求。高效的交货速度为客户赢得了宝贵的时间,也增强了信任和满意度。

4、服务

优质的服务是吸引和留住客户的重要手段。始终站在客户的角度,为客户提供量身定制的解决方案和贴心的服务体验。以客户为中心的服务理念,建立了长期稳定的合作关系。

因此,作为供应商要不断提升自身在质量、价格、交货速度和服务等方面的竞争力是至关重要的。

二、利润的来源

企业经营的最终目的是获取的利润。而如何获取最大的利润,企业经营思想不同导致不同的企业做法不同。

1、成本主义

以成本为中心,加上预先设定的利润,由此得出售价,这样的经营思想称之为成本主义。即售价=成本+利润。成本主义是建立在生产垄断产品以获得高额利润的基础上的,虽然由于其垄断地位保证了其利润,但市场需求仍将影响其利润的大小,并且一旦失去其垄断地位,终将会走向倒闭。

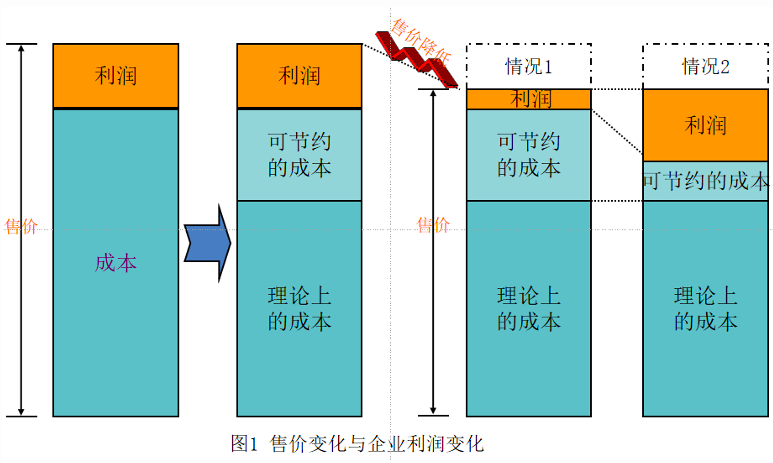

2、售价主义

以售价为中心,当市场售价降低时,利润也随之减少,这样的经营思想称之为售价主义(图1中的情况1)。即利润=售价-成本。采用这种经营思想的企业大都属于没有危机感和缺乏改善意识的企业,在市场竞争日益激烈的今天更加难以生存。

3、利润主义

以利润为中心,当市场售价降低时,成本也必须降低,以便维持目标利润的经营思想称之为利润主义(图1中的情况2)。即成本=售价-利润。现今市场竞争日益激烈,供应大于需求,也就是买方市场,企业要想获得更大的利润,就必须努力降低成本。

三、成本控制管理

企业在满足客户价格期望的同时,怎么样实现可持续的利润呢?关键在于成本控制管理。有效的成本控制管理是每个企业都必须重视的问题,抓住它就可以带动全局。成本控制管理经过多年的发展,不论是理论研究还是实践应用都有了长足的进步。

1、传统成本控制管理

传统成本管控主要关注生产过程中的直接材料、直接人工和制造费用等显性成本。企业通常通过压缩原材料成本、降低劳动力支出或减少制造过程中的浪费来控制成本。然而,这种方法往往忽视了隐性成本,如质量成本、交货期成本、风险成本等,这些成本同样对企业的利润产生重大影响。

2、现代成本控制管理

现代成本控制管理强调全面性和战略性,它不仅关注生产过程中的显性成本节约,还重视隐性成本控制,并且延伸到资源配置的优化和资本产出的高效管理。

(1)全面性体现在成本控制管理不再局限于生产环节,而是贯穿于企业的整个价值链。包括产品研发、采购、生产、销售以及售后服务等各个环节。全面性的成本控制管理要求企业对每个环节的成本都进行精细化的分析和控制,以实现整体成本的最优化。

(2)战略性则体现在成本控制管理与企业的长期发展战略相结合。企业不再仅仅追求短期的成本降低,而是更加注重通过成本控制来支持和实现其长期战略目标。企业在制定成本控制策略时,要充分考虑市场环境、竞争对手、客户需求以及自身资源等因素,以确保成本控制策略与企业的整体战略保持一致。

(3)在资源配置方面,强调优化资源配置以提高效率。这包括合理分配人力、财力、物力等资源,确保资源能够最大限度地发挥其效用。通过优化资源配置,企业在保证产品质量和客户满意度的前提下,降低不必要的浪费,从而提高整体盈利水平。

(4)在资本产出方面,注重高效管理资本产出。企业密切关注资本投入与产出的比例,确保每一分资本都能产生最大的经济效益。为了实现这一目标,企业需要采用先进的生产技术和管理方法,提高生产效率和产品质量,同时降低生产成本和风险。

四、现代成本控制管理的成功案例

案例1:海尔集团的采购成本管理

电缆是海尔集团众多产品都要使用的部件,为了降低采购成本,采购部门和产品设计部门通力合作,对空调、洗衣机、电冰箱等产品所用到的电缆进行了统一的重新设计。最终海尔集团所采购的电缆由原来的几百种减少为十几种。采购产品种类减少,顺利实现集中采购。据透露,仅此一项改进,海尔集团在电缆采购上节约了大概20%的成本。

案例2:亚马逊的供应链管理

亚马逊在供应链管理方面的创新是其成本控制的关键。通过构建高效的物流网络、利用先进的数据分析技术预测需求,并优化库存水平,亚马逊成功地将库存成本和运输成本控制在较低水平。这些成本控制策略不仅提高了亚马逊的运营效率,还为其赢得了巨大的市场竞争优势。

案例3:华为的研发与制造成本控制

华为在研发阶段就注重成本控制,通过模块化设计、平台化战略和技术复用等手段,降低研发成本并提高研发效率。在制造阶段,华为采用先进的生产工艺和自动化设备,减少人工干预并提高生产良率。同时,还通过严格的供应链管理和库存管理,确保原材料和零部件的成本得到有效控制。

这些成功案例表明,现代成本控制管理已经超越了单纯的成本削减,它延伸到了资源配置和资本产出,从而提高企业的整体竞争力。

五、现代成本控制的注意事项

在实施现代成本控制管理时,企业需要注意以下几点:

树立正确的成本控制观念,充分认识优化资源配置和提升资本产出效率的重要性;

全员参与成本控制,提高全员成本意识;

建立激励性薪酬绩效机制,以激发员工的积极性和创造性;

建立健全的成本管理制度和流程,确保成本控制工作的有序进行;

加强成本核算和分析工作,及时发现并解决成本控制中的问题;

注重成本控制与企业发展战略的协调与配合,以实现企业的长期可持续发展。

作者:汉哲咨询集团 谢侍棋

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: