企业的财务报表和资料记录了企业经营的整个过程和绩效水平,要分析、判断一个企业的经营能力,首先必须分析企业的财务状况,企业财务状况分析中最广泛使用的方法是财务比率分析,即通过分析计算收益性、安全性、流动性、成长性、生产性等五类指标,并画出雷达图,由此而分析企业财务状况的优劣。

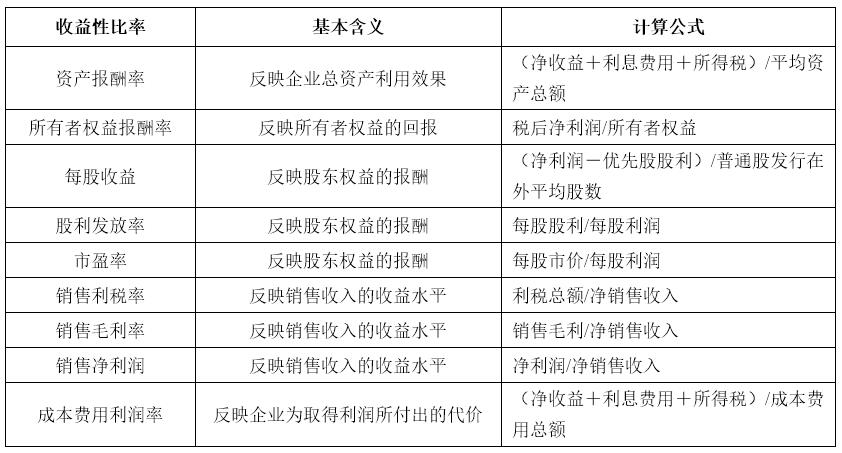

(一)收益性指标

收益性指标分析的目的是观察企业一定时期内的收益及获利能力,其主要指标的含义及计算公式如表1所示。

表1:企业收益性指标

(二)安全性指标

安全性指标是指企业经营的安全程度,即资金调度的安全性,分析安全性指标的目的在于观察企业一定时期内的偿债能力,其主要指标的含义及计算公式如表2所示。

表2:企业安全性指标

其中,流动比率、速动比率反映企业的变现能力。比率越高,流动负债得到偿还的保障就越大;但比率过高,则表明企业滞留在流动资产上的资金过多,未能有效利用。一般而言,流动比率以2:1较为合适,速动比率以1:1较为合适。

此外,资产负债率越高,在负债所支付的利息率低于资产报酬率的条件下,股东的投资收益率就越高,说明经营有方、善用借款。但是比率越高、借款越多,偿债能力就越差,财务风险也就越大。因此,资产负债率要保持在适当水平,一般来说,低于50%的资产负债率较为稳妥。

所有者权益比率越大,财务风险就越小。

利息保障倍数的比率若低于1,则说明企业经营所得还不足以偿付借款利息。该比率越高,说明按时按量支付利息就越有保障。

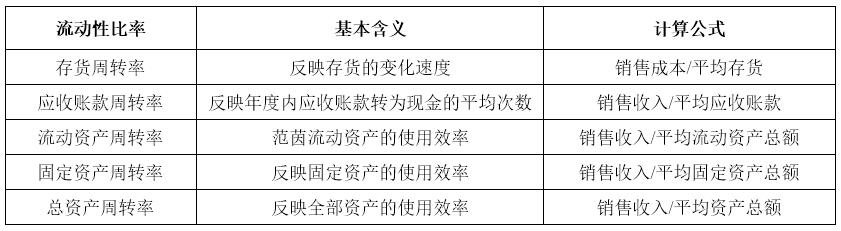

(三)流动性指标

流动性指标分析的目的是观察企业在一定时期内资金的周转情况,是对企业资金活动的效率分析,主要指标含义及计算公式如表3所示:

表3:企业流动性指标

其中,流动资产周转率、固定资产周转率、总资产周转率分别反映流动资产、固定资产、总资产的使用率,比率越高,说明资产利用越好、获利能力越强。

存货周转率是衡量和评价企业购入存货、投入生产、销售收款等各环节管理状况的综合性指标,比率越高,说明资金回收越快、效益越好。

应收账款周转率反映年内应收账款转为现金的平均次数,比率越高,说明企业催还账款的工作做的越好,坏账损失的可能性越小。

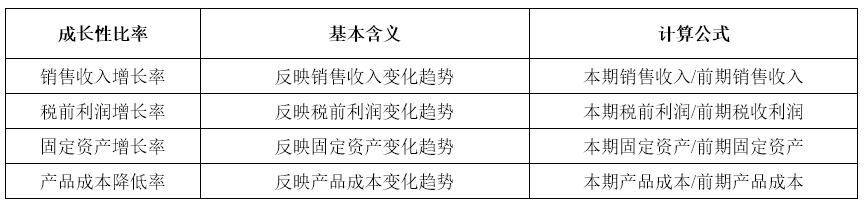

(四)成长性指标

成长性指标分析的目的是观察企业在一定时期内的经营能力的发展变化趋势,主要指标如表4所示。企业即使收益性再好,如果成长性不好,也就表明其发展后劲不足,未来盈利能力有可能较差,因此,分析企业的成长性对战略选择至关重要。

表4:企业成长性指标

(五)生产性指标

生产性指标分析的目的是判断企业在一定时期内的生产经营能力、生产经营水平和生产成果分配等,主要指标如表5所示。

表5:企业生产性指标

(六)财务比率综合评价

对财务比率进行综合分析时,通常从两个方面进行:一是将企业有关的财务比率与行业竞争对手或行业平均水平进行比较,对比、了解企业的财务状况和经营成果;二是将企业现在的财务比率与企业过去的或将来预测的财务比率进行比较,以衡量企业的财务状况和经营成果在较长时间内的变动趋势。

企业财务比率分析的结果一般用雷达图进行表示,当指标处于标准线以内时,说明该指标低于行业平均水平(或竞争对手水平、历史平均水平等),需要查找原因加以改进;若接近最小圆或处于其内,说明该指标处于极差状态,是企业经营的危险状态,应重点加以分析,立即改进;若处于标准线外侧,则说明该指标处于较理想的状态,所代表内容是企业的优势,应总结、巩固和发扬。

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: