财务管理战略可以定义为,为实现企业战略目标,谋求资本均衡有效流动,提高资本运营质量和效率,在分析企业内、外部理财环境因素的基础上,对企业资本流动进行全局性、长期性、创造性的谋划,并确保其执行的过程。财务战略的主要任务是根据企业的总体战略、业务战略和其他职能战略的要求,分析和确定企业的资金需求量,确定融资渠道及方式,保证经营活动对资金的需要;同时,调整和优化企业内部资本结构,通过有效的资产管理手段提高资金的使用效率,通过对资金的最优化利用,保证企业战略目标的实现。

财务管理战略需要回答的问题包括:

1. 企业在财务管理方面的优势与弱点各是什么?

2. 企业是否有足够的流动资金?是否可以筹集到所需要的短期资金?

3. 是否可以通过借债或发行股票筹集到所需要的长期资金?

4. 企业的资金预算程序是否有效?

5. 企业的股息分配政策是否合理?与投资者和股东是否有良好的关系?

6. 企业的经营成本控制比例是否领先于行业或与行业水平接近?

7. 企业是否有完备的风险控制体系?

8. 财务管理制度与流程是否完善,财务管理者是否有经验并受过良好培训?

二、财务管理战略的目标

对于企业财务管理的战略目标,一直存在较大的争议。目前得到公认的主要有三个观点:

一是利润最大化。利润最大化目标是指通过对企业财务活动的管理,不断提高企业的盈利能力,使利润达到最大化。

二是股东财富最大化。股东财富最大化是指通过财务上的合理经营,为股东带来最多的财富。

三是企业价值最大化。企业价值最大化是指通过企业财务上的合理经营,采用最优的财务决策和税务策略,在充分考虑资金成本和风险报酬关系的前提下,以企业价值最大化为主要管理目标。

三、财务管理战略的内容

财务管理战略可以分为资本筹措战略、资金运用战略和利润分配战略三个部分。

(一)资本筹措战略

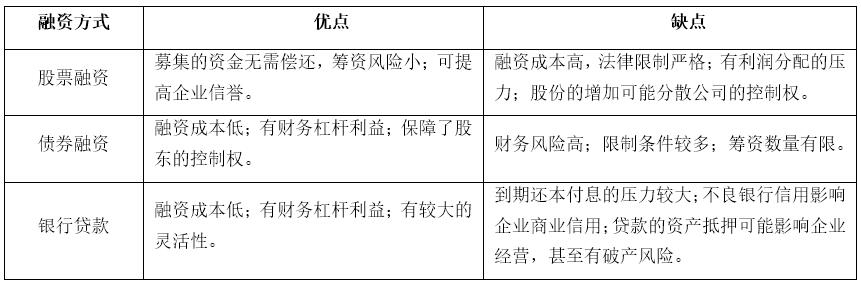

资本筹措战略也称融资战略,即根据企业的经营资金需求和特定的融资环境进行分析,确定最佳的融资规模、资本结构和融资方式的财务战略。选择有利的融资渠道和方法,可以降低资金成本,提高借入资金使用效率。融资战略方案的选择应在综合考虑融资数额、期限、利率、风险等各种因素的基础上进行,最常见的融资方式有股票融资、债券融资和银行贷款三种。它们的优缺点见下表:

表1:常见的融资方式的比较

(二)资金运用战略

资金运用战略是决定企业资金投放方向,投放规模,以提高资金运用效果的战略。所谓资金运用,是指投入资金以最大化获取收益的行为,资金运用战略可分为投资战略和资产管理战略两部分内容。

(1)投资战略。投资战略是在对企业所处投资环境进行科学分析的基础上制定的、最佳的资源运用方案,对于投资方案的评估多采用贴现现金流指标进行,包括:动态投资回收期法、净现值法、现值指数法、内部报酬率法,等等。

(2)资产管理战略。资产管理是财务管理的重要内容,涉及企业各种资产的计划、分配、有效运用及增值等多方面的问题,主要包括固定资产管理和流动资产管理两方面。

固定资产管理战略的重点在于制定固定资产投资计划、保持生产能力的均衡、充分利用闲置的生产资源和能力、防止固定资产意外损失等。固定资产周转率是反映企业固定资产管理能力的重要财务指标。

流动资产管理具体包括现金管理、存货管理、应收账款管理等,流动资产管理的重点是节省不必要的开支,提高流动资金周转率,正确处理保持流动性与现金持有成本、保证供货与降低存货成本、促进销售与减少应收账款等若干财务指标之间的矛盾。用于分析企业流动资产管理能力和状况的相应财务指标主要是存货周转率和应收账款周转率。

(三)利润分配战略

企业的税后净利润,从其性质上看都属于股东权益,主要用于企业积累和向投资者分配。在现代企业制度下,利润分配战略实际上就是股利分配政策,其核心问题是确定分配与留利的比例,即确定多少利润分配给股东,多少利润留在企业用于再投资。

利润分配战略的制订应坚持以下原则:

(1)良好的、稳定的股利政策利于形成财务上的良性循环;

(2)留利要满足企业的再投资需要;

(3)要建立合理的股利基金以弥补利润的损失或未来的亏损。

在股利分配实务中,企业通常采用的股利分配政策有以下四种:

(1)剩余股利政策。所谓剩余股利政策,就是在企业确定的最佳资本结构下,税后利润首先要满足投资的需求,若有剩余才用于股利分配,这是一种投资优先的股利政策。

(2)固定股利或稳增长股利政策。这是一种稳定的股利政策,它要求企业在较长时期内支付固定的股利,只有当企业对未来利润增长确有把握,并且这种增长被认为是不会发生逆转时才会增加每股股利额。

(3)固定股利支付率股利政策。这是一种变动的股利政策,即企业每年都从净利润中按固定的股利支付率发放股利。

(4)低正常股利加额外股利政策。这是一种介于稳定股利政策与变动股利政策之间的股利政策。这种股利政策每期都支付稳定的较低的正常股利额,当企业赢利较多时再根据实际情况发放额外股利。

筹资战略、投资战略和分配战略并不是相互割裂、互不相关的,而是相互联系、相互依存的,上述三个既有联系又互为制约的战略模块共同构成了完整的财务管理战略。

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: