ESG最近几年频繁出现在各大媒体上,最初只有投资机构研究,受众相对有限。近年开始有许多高校像清华大学专门成立了ESG研究团队,并定期发布ESG动态及研究。也有许多咨询公司开始深度参与到ESG咨询项目中来,并持续输出相关成果,如贝恩发布了《中国企业 ESG 战略与实践白皮书》。有的投资机构开始衍生出ESG咨询业务。从企业层面来看,现在除了上市企业在一定程度上被要求披露ESG报告外,有许多有强烈社会责任感的公司也开始定期发布企业的ESG报告,比如华为在财报中会有一个专门的板块详实介绍ESG相关发展情况。那么ESG到底是什么?ESG的前世今生究竟怎样的?

一、ESG是什么?

ESG是Environment, Social and Governance三个英文单词的缩写,意为环境、社会和公司治理。ESG提出的初衷是投资者希望能有一个跟财务指标并行的标准,来客观衡量一家企业的发展前景和公允价值。在这样的背景下,ESG概念应运而生,ESG主要强调企业要注重生态环境保护、履行社会责任、提高治理水平。

二、ESG的前世

1. ESG理念最初是从18世纪早期的伦理投资开始的。

2. 到20世纪中期,开始进入早期社会责任投资。

3. 1972年,在斯德哥尔摩举行的联合国人类环境会议,是ESG发展的一个重要节点。

4. 1987年,挪威女首相布伦特兰代表联合国出版了《我们共同的未来》,这是ESG发展的另一个重要里程碑。

5. 2006年,联合国在纽交所发布了责任投资原则。

6. ESG的概念在2007年由高盛首次提出,旨在将环境、社会以及公司治理的因素纳入投资决策中,关注企业在上述三个维度的表现,降低投资中的非财务风险。

虽然ESG这一概念在2007年才被正式提出来,但是进入21世纪以来,我国陆续出台了一系列相关政策法规来规范和引导ESG活动。 最早可追溯到2002年初,中国证监会、原国家经济贸易委员会联合发布了《上市公司治理准则》,阐明了我国上市公司治理的基本原则,自此至2022年底,我国一共出台了84部政策法规。仅2021年11月至2022年11月一年内的ESG相关政策文件就有22个(如下图)。

图表来源:《2022中国ESG发展创新白皮书》

三、ESG的今生

ESG实践主要包括信息披露、评价以及企业采取的具体行动三方面内容。今天主要梳理一下ESG披露和评级方面的现状,企业层面如何应对ESG以后单独再细讲。

(一)ESG披露

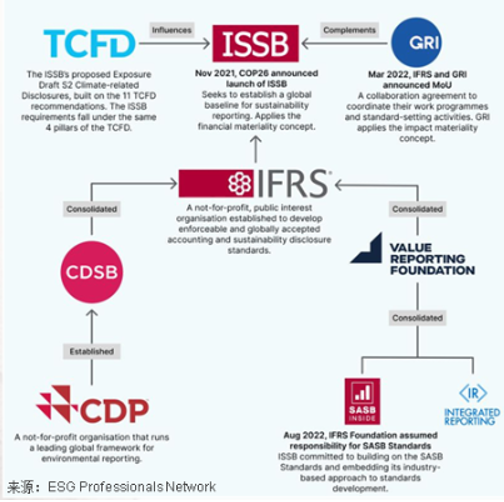

1、我国企业ESG披露主要以自愿披露为主,披露框架多借鉴国外。信息披露一般分两类,一类是强制披露,另一类是自愿披露。我国企业披露目前无强制要求,以自愿披露为主。另外,信息披露要遵循一定的框架,ESG披露框架较多,目前国际上主流的ESG披露标准主要有GRI、ISSB、SASB、TCFD等(如下图),而我国企业尚未形成统一的ESG信息披露框架,大部分企业的ESG信息披露均是在国外主流框架基础上进行。

2、中国ESG信息披露正在逐渐走向规范化。2020年9月深交所发布《深圳证券交易所上市公司信息披露工作考核办法(2020年修订)》增加了第十六条“履行社会责任的披露情况”,首次提及了ESG披露,并将其加入考核。同月上交所也制定并发布了《上海证券交易所科创板上市公司自律监管规则适用指引第2号——自愿信息披露》,明确指出企业在自愿披露环境保护、社会责任履行情况和公司治理一般信息的基础上,应根据企业所在行业、业务特点、治理结构,进一步披露环境、社会责任和公司治理方面的个性化信息。

3、我国发布ESG相关报告的企业数量明显增加。就披露规模而言,我国发布ESG相关报告的企业数量逐年增多,从2019年的946家增长至2021年的1130家。但中小型企业和民营企业披露率显著低于大型企业与国有企业。

4、因ESG披露缺少规范及强制性,导致企业会选择性公开对自己有利的信息。这样的信息披露报告就要求审核机构、投资人或者普通大众有更高的辨别能力及更理性全维的视角。

(二)ESG 评级

ESG评级(ESG Ratings)是衡量企业ESG 绩效的工具。它是由商业机构和非营利组织创建的,用以评估企业的承诺、业绩、商业模式和结构如何与可持续发展目标相一致。投资公司、求职者、客户和其他人可以用这些评级来评估商业关系,而被评级的公司本身也可以更好地了解公司自身的优势、劣势、风险和机会。

1、ESG至今并没有全球统一的定义和评级标准。各评级体系往往会基于GRI、SASB等的ESG披露标准,根据MSCI或申万等行业分类选取不同的指标并构建方法论,最终形成评价体系。以用的最多的MSCI为例,MSCI ESG评级模型指标体系主要由3大范畴(Pillars)、10项主题(Themes)、35个ESG关键议题(ESG Key Issues)和上百项指标组成。通过一系列企业自身披露的数据以及其它替代数据进行分析,最终确定企业评级。MSCI企业评级总共7级,最高为AAA,最低为CCC(如下图)。

2、不同的ESG评级体系存在评价标准及评估结果缺乏一致性的问题。不同的信息服务商使用了不同的指标、方法和基础数据,以及不同的子类别、指标数量、权重和范围,这极大地影响了ESG评价的一致性和可比较性,甚至同一家企业在不同的标准下得到的评级结果可能会大相径庭。

3、中国ESG评价体系起步较晚,目前影响力还较为欠缺。中国ESG评价体系建设需要立足国内,放眼全球。首先立足中国经济社会发展大局,充分考虑碳中和及碳达峰的战略要求、乡村振兴的宏伟布局等中国议题;同时,要顺应全球趋势,让中国的ESG评级接轨国际前沿,促进中国ESG评级与国外ESG评级互认;此外,构建ESG评级体系,既要充分考虑不同发展阶段、不同规模、不同行业的特殊性,也要进行全局性谋划和前瞻性思考。

总之,ESG实践及发展是大势所趋,绿色金融、最近较火的“中特估”等与ESG都有较多重叠的理念逻辑,即它们都重视长期价值,重视可持续发展及资产确定性与安全性等。在这样的大背景下,可以从宏观、中观及微观视角来推动ESG发展。从宏观角度,ESG发展离不开世界范围的统一及兼容,即尽早在具有普适性同时又兼顾地区差异的相对统一的披露框架及评级体系方面达成一致,把各类企业可以放在相对统一的框架下进行比较。同时,国家层面应出台具有指导性同时可操作性强的政策,约束及指导越来越多的企业纳入到相对统一的ESG体系中来;中观层面,无论是标准制定机构、投资机构还是行业协会、组织等应积极推动ESG发展,引导行业的关注点从单一的财务指标到财务及非财务的综合指标上来;微观层面,ESG在一定程度上是“一把手”工程。企业领导者要足够重视,关注除财务目标外公司全方位的成长及可持续发展,并在国家政策的指导及行业组织的协同下,不断完善企业的ESG实践,除财务目标外,关注环境、社会及公司治理,全面提升企业的综合竞争力。

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: