这是创新的时代,也是资本的时代,用好资本助推企业快速发展。什么样的商业模式会被资本看好?——盈利可持续、成长可持续。资本投资的不是过去和当下,而是未来的发展潜力。如果是赚快钱的商业模式,资本是不会投资的。

一、爆品盈利,但偶发性和不可持续性获取不了资本的青睐

1、某团队做电商销售,通过淘宝、拼多多、抖音、快手,把单一产品做成爆品,这类项目主要靠外部流量,引流模式不可持续。流量爆发能让企业赚一波块钱,但是很难持续赚钱。相对于卖货团队,投资MCN机构反而还可以商榷。

2、某创业公司,偶然获得千万级的订单,想用这单生意去融资,也比较难成功,因为大订单具有不确定性、不可持续性……

以上这些项目可能赚钱,但是股权不值钱。

二、摆脱发展的不确定性,做稳定的生意

做C端生意,流量不稳定、不持续,就会导致收入不稳定。

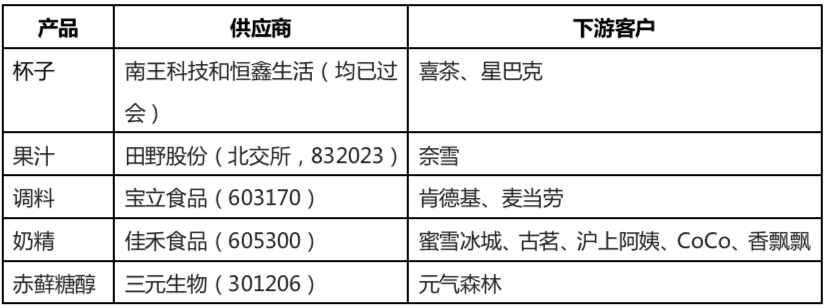

主打终端销售的一众预制菜品牌在竞争白热化,而他们的上游供应链的收入却十分平稳。

当众多奶茶品牌在争夺一二三四线城市份额、激烈内卷的时候,他们背后的供应商业绩连续增长、纷纷上市。

表1 奶茶背后的企业

靠流量起家的商业模式不稳定,而靠供应链发展的商业模式稳定,且能实现业绩持续增长。

要获得资本的追捧,需要把握的两个原则:

第一,选好赛道——确保企业有做大的机会

在10亿的细分赛道里当鸡头?还是在1000亿的市场里当凤尾?

资本投资项目,首先不是评估企业好不好,而是先看赛道够不够大、天花板够不够高。一个市场规模只有10亿的细分市场,50%的市场占有率也就5亿,想象空间有限、股权价值有限,至少市场规模达到百亿级别。

第二,模式创新——确保企业快速发展

大鱼吃小鱼,但是快鱼也吃慢鱼

星巴克创办到上市用了21年,瑞星咖啡用了18个月。瑞幸咖啡的成长对标的绝对不是星巴克,否则根本不可能上市,星巴克是传统企业、瑞幸咖啡是互联网企业。

瑞幸咖啡与传统咖啡品牌最大的不同在于:星巴克、上岛咖啡、两岸咖啡是卖咖啡、经营产品;瑞幸咖啡是以咖啡作为入口、获取用户信息、经营用户和人群,向老客户卖新产品、向老人群卖新货品。

对于消费品,可以套用一个公式:销售 = 流量 * 转化率 * 客单价 * 复购率 。

扩大销售,就是在上述4个环节做文章,烧钱可以做流量、营销可以提高转化率、做品牌可以提高客单价,但最简单高效的就是提高复购率。

三、商业模式创新的三个思路

(1)创造细分品类成为第一

消费者、投资人、经销商永远喜欢跟第一名打交道。

下饭菜,公认的第一名是老干妈,而饭扫光,是川味下饭菜里面的第一名、虎邦辣酱,是外卖下饭菜的第一名。

女性文胸,爱慕是国内大陆第一家生产文胸的品牌,而奶糖派是中国第一个专注做大杯文胸的品牌,Ubras是第一个专注于无钢圈内衣的品牌。

怡宝在国内推出第一瓶纯净水,农夫山泉做第一个天然水,百岁山做第一个高端瓶装水……

【总结】行业定位,不是做的比别人更好、更便宜,而是跟别人不同。要么是细分产品的不同,要么是细分人群的差异化不同。

(2)产业链环节渗透,实现可持续发展

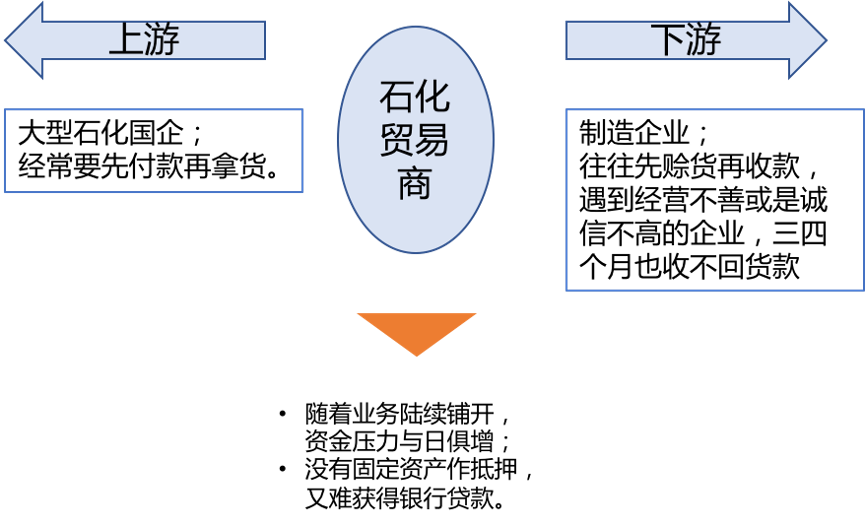

这里讲一个做贸易走投无路、做仓储做到上市的企业故事。

H公司原主营业务为石化贸易。但是:化工贸易业务起步容易,建立核心竞争力很难。而且,这个产业上下游经常遭遇挤压,处于比较悲催的格局中。

要么转型、要么等死。H公司曾努力向下游涂料厂转型,但因竞争白热化,转型失败。2004年开始,公司决定转做石化仓储,实时证明,石化仓储是整个仓储领域最好的赛道,同时也因为这次转型,公司迎来了快速发展。

石化仓储特点:刚需、是石化行业不可替代的环节、需要资质(有门槛)、有一定定价权。

从2004年开始,H公司通过投产新建、收购同行、区域布局等方式,补充产业能力。到2015年,公司在新三板挂牌,当年市值在东莞100多家新三板企业中排名第一,净利润位居首位。挂牌后紧接着就连续完成了两次融资,到2016年,公司正式申请IPO,并在2018年成为当天六家上会的企业中,唯一过会的公司。

【总结】做贸易商,随时都有资金崩裂的可能,这样的企业有利润、低价值,赚钱不值钱。通过产业链延伸掌握资源后成功蜕变,毛利超过50%,上市后两个月内,股价涨幅超过5倍,印证了商业模式的神奇。

(3)从卖产品到经营客户

G集团成立于1997年,是从事高端数码喷墨工业打印研产销一体的企业。生产出来后通过全国各地的代理商卖给终端客户。

工业打印是同质化非常严重、竞争白热化的行业,最早G集团采用的商业模式跟惠普打印机相似:先卖设备、再卖耗材,一机两吃,后来发现耗材并不独家,市面上同类型的耗材、价格更低,客户更愿意选择便宜。代理商为了销量,经常会推荐功能相同、价格更低的货。

即便公司在印刷设备领域具备相当的专业技术,但是业务推广很慢。为提升市场占有率,G集团优化了商业模式:从卖设备和耗材转向按使用量计费(PPU):费用=打印面积*费率

采用这种模式,甚至可以把设备销售价和耗材价格全部打下来,通过后端的PPU收费。借助大数据,构建设备价值模型,还能做到一机一谈的PPU协议。实现了既赚一次的钱,又赚周期性的钱,还赚持续使用的钱。为企业带来设备综合收益成长30%,设备无故障时间拉长20%,异常损失减少75%!

【总结】这类模式,美国GE公司、卡特彼勒都采用过,在农机打捆机、医药CRO、银行ATM等都有成功案例。行业不同,但是共同点都在于:单价高、卖一台少一台/项目做一次少一次、复购周期长。

G集团拥有浙江省隐形冠军企业、浙江省企业技术中心、专精特新“国家小巨人”企业、专精特新“重点小巨人”企业等多种荣誉,商业模式也盈利可持续,但是离资本介入还差一环:股权架构。

究竟什么样的股权架构是资本看好的?下期我们再交流。

作者:汉哲咨询集团 豆园园

扫描二维码关注汉哲微信公众号,查看更多资讯

|

|

微信公众号:

微信公众号: