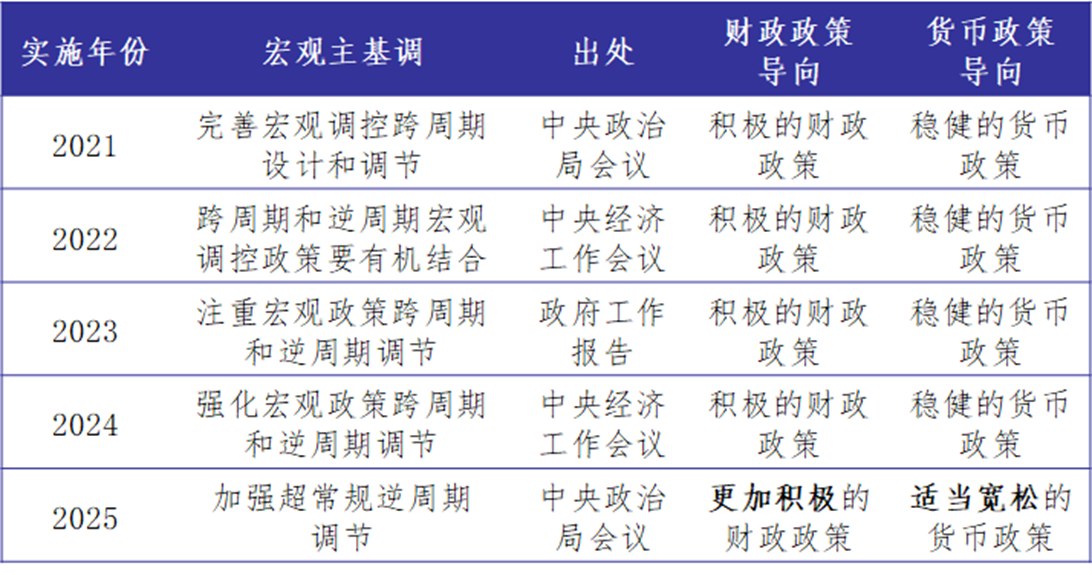

(一)十四五期间财政和货币政策概览

中央经济工作会议对2025年宏观政策的定调,标志着我国宏观调控框架在复杂经济形势下的主动调整。从历史维度看,自2011年以来,我国货币政策长期维持“稳健”基调,此次“适度宽松”的提出,既是应对全球经济增速放缓、国内需求不足的短期考量,也是推动经济结构转型、防范系统性风险的中长期布局。对比2020年疫情初期的应急政策,本次政策调整更强调“结构性发力”与“可持续性”的平衡,例如财政政策从“抗疫特别国债”转向“超长期特别国债”,体现出政策工具从危机应对向战略支撑的升级。

(二)财政政策:积极有为,聚焦结构性发力

1.赤字率与债务规模显著提升

2025年财政赤字率突破3%的传统警戒线,预计升至3.8%-4.5%,这一调整是基于当前经济形势的主动选择。从国际比较看,美国2024年财政赤字率为6.4%,欧元区平均为3.0%,我国赤字率提升仍处于新兴市场合理区间。

新增国债规模达6.5万亿元,较2024年增长44%,其中3万亿元定向用于“卡脖子”技术攻关和战略物资储备;地方债发行规模扩大至7.3万亿元,专项债额度突破6万亿元,重点支持京津冀、长三角、大湾区等城市群的轨道交通和地下管廊建设。超长期特别国债(1.3万亿元,期限30年)的发行,首次将资金使用范围扩展至新能源基地建设和文物保护利用,体现财政资金对跨周期项目的支持。

中央对地方转移支付规模超过11万亿元,较2024年增加1.2万亿元,其中3万亿元采用“项目清单+直达机制”,确保资金精准用于乡村振兴示范县建设和基层公共卫生体系升级。以河南省为例,2025年获得中央转移支付资金较上年增长15%,其中200亿元专项用于黄河流域生态保护工程,直接带动沿线30个县的就业和产业升级。

2.优化支出结构,强化战略导向

扩内需方向上,注重消费与投资的双向激活。在消费端,财政政策通过三大路径提升居民购买力:一是提高个人所得税起征点至1万元/月,二是对家电、新能源汽车实施“以旧换新”补贴,三是设立1万亿元物流降本基金,重点补贴中西部地区冷链物流中心建设,降低农产品流通损耗率至10%以下。预计2025年社会消费品零售总额增速回升至5.5%,服务消费占比突破45%。投资端聚焦“两新一重”升级版:新基建方面,安排2万亿元用于6G研发、人工智能算力中心和低空经济基础设施建设,目标在20个城市建成“智算集群”;新型城镇化领域,启动100个县城提质工程,重点推进地下综合管廊和智能电网改造,单个县城平均投资规模达50亿元;重大工程方面,川藏铁路、长江大保护等项目年度投资超8000亿元,带动钢铁、水泥等传统产业产能利用率提升至78%。

产业升级方向上,实现创新驱动与绿色转型的双轨并行。科技创新投入同比增长20%,其中1.5万亿元用于国家实验室体系重组和关键核心技术攻关,重点突破光刻机、航空发动机材料等瓶颈。绿色低碳领域,设立8000亿元碳中和基金,支持光伏制氢、碳捕集等技术产业化,对符合条件的绿色项目给予增值税即征即退政策。

民生保障方向上,保持底线思维,推进公共服务的均衡化。“三保”支出占财政总支出比重保持在60%以上,其中保就业方面,扩大失业保险稳岗返还范围,对吸纳高校毕业生的企业给予每人5000元一次性补贴,目标城镇新增就业1200万人。教育领域,新建、改扩建1万所义务教育学校,重点向乡村振兴重点帮扶县倾斜;医疗方面,实施“千县工程”,在1000个县医院配置5G远程诊疗设备,推动优质医疗资源下沉。

区域协调与生态治理方向上,从脱贫攻坚向共同富裕奋进。在巩固脱贫攻坚成果方面,安排2000亿元衔接推进乡村振兴补助资金,重点支持脱贫地区发展特色产业和冷链物流。生态治理领域,深化长江流域生态补偿机制,建立“用水付费、护水得偿”的市场化规则,对退耕还林还草地区给予每亩每年200元补贴,预计2025年全国森林覆盖率提升至24.5%。

3.推进财税改革,防范、解决风险

2025年起全面推行零基预算,所有部门支出预算从零开始编制,重点压减低效无效支出。以某省级部门为例,通过清理常年固化的“办公耗材采购”等项目,年度预算压减12%,腾出资金2.3亿元用于养老服务体系建设。改革配套建立财政资金动态监控系统,对项目执行进度低于60%的资金及时收回,预计全年盘活存量资金超5000亿元。

地方政府债务风险化解仍是重点,2025年已通过6万亿元债务限额置换隐性债务,预计“十五五”期间将继续优化债务结构,降低利息负担。同时,财政政策将配合国企改革,通过资本金注入、债务重组等方式支持重点国企化解历史遗留问题。

(三)货币政策:适度宽松与结构性支持双轨并行

1.总量宽松与利率下行趋势延续

货币政策转向“适度宽松”,标志着从“中性稳健”向“需求拉动”的范式转变。全年预计降准100-150个基点,释放长期流动性2-3万亿元,其中5000亿元通过定向降准方式流向中小银行,增强其服务小微企业能力。政策利率调整方面,MLF利率或下调30-50个基点,带动LPR(1年期)降至3.0%以下,5年期LPR降至3.8%,预计为企业和居民每年节省利息支出超4000亿元。

从历史经验看,2019年降准释放的1.5万亿元资金中,约60%流向制造业和民营企业;本次宽松特别强调“不搞大水漫灌”,通过存款准备金率动态考核机制,对信贷投向符合政策导向的银行给予0.5个百分点的准备金率优惠,确保资金流向实体经济。

2.结构性工具精准发力,维稳市场

对重点领域进行定向支持。碳减排支持工具规模扩大至1.5万亿元,实施“双碳项目白名单”制度,对风电、光伏等项目给予2%的贴息,预计带动社会投资超10万亿元。科技企业再贷款额度提升至8000亿元,利率低至1.75%,覆盖国家级专精特新“小巨人”企业,单户最高授信5000万元。

维稳金融市场。央行通过国债买卖和买断式逆回购进行“精准滴灌”,预计全年国债净买入规模达2.4万亿元,维持10年期国债收益率在2.5%-2.8%区间。在股市波动期间,通过市场化方式向证券公司提供流动性支持,例如2025年一季度市场调整时,央行通过短期流动性调节工具(SLO)向市场注入3000亿元资金,稳定市场预期。

在房地产与资本市场均衡进行托底与改革。房贷政策实施“因城施策”升级版,首套房贷款利率下限降至LPR-40个基点,二套房首付比例最低降至30%。保障性住房建设方面,设立2万亿元专项贷款,利率低于同期LPR200个基点,支持40个重点城市建设保障性租赁住房200万套。资本市场改革方面,推进注册制全面深化,扩大科创板做市商制度覆盖面,预计2025年直接融资占比提升至18%。

3.管理汇率和跨境资本,稳定汇率

在美联储降息周期下,人民币汇率弹性增强。央行通过三项措施维护汇率稳定:一是将企业外汇风险准备金率从0上调至20%,抑制单边投机;二是扩大跨境融资宏观审慎系数至1.5,便利企业借用外债;三是在香港发行5000亿元人民币央行票据,调节离岸市场流动性。

跨境资本管理方面,建立“宏观审慎+微观监管”双层框架,对单日净流出超50亿美元的情况启动逆周期调节。同时,加快推进人民币国际化,扩大石油、铁矿石等大宗商品人民币结算试点,预计2025年人民币跨境支付系统(CIPS)交易量增长30%,市场份额提升至8%。

(四)财政与货币政策发挥协同效应

1.形成组合拳,提振有效需求

财政扩张与货币宽松的协同,形成“政府投资撬动社会资本+居民消费能力提升”的良性循环。以新基建为例,财政资金对5G基站建设的资本金投入(占总投资20%),配合政策性金融机构提供的低息贷款(利率3.5%),可带动社会资本投入比例达1:4,预计2025年新基建投资规模突破3万亿元,直接创造就业岗位超200万个。

消费领域,减税降费与消费信贷优惠形成合力:个人所得税减免增加的居民可支配收入,叠加银行消费贷款利率下降1个百分点,预计推动2025年居民消费倾向(消费占可支配收入比重)从68%提升至72%,拉动GDP增长1.2个百分点。

2.指导中长期发展,确保方向正确

在“十四五”收官与“十五五”开局的衔接期,政策协同聚焦两大战略方向:

新质生产力培育:财政设立2万亿元未来产业基金,重点投资人工智能、量子计算等领域,货币政策通过科技创新再贷款提供低成本资金,形成“财政股权投资+央行低息再贷款”的融资闭环。例如,在合肥量子信息产业基地,财政资金投入500亿元建设实验室,银行提供1000亿元专项贷款支持产业化,预计2025年相关产业产值突破2000亿元。

绿色转型:财政对光伏、风电项目给予税收优惠(增值税即征即退50%),货币政策通过碳减排支持工具提供贴息,形成“税收激励+成本降低”的双重驱动。测算显示,政策协同可使可再生能源度电成本下降15%,推动非化石能源消费占比提升至22%。

3.实现发展与风控的平衡

在扩大赤字的同时,通过“中央加杠杆、地方调结构”化解债务风险:中央政府赤字率提升1.5个百分点,承担约2万亿元地方基建项目支出,减轻地方财政压力;地方政府通过盘活存量资产(如高速公路收费权转让),预计2025年自筹资金占比提升至45%。

货币政策通过“总量宽松有度、结构精准滴灌”防范资产泡沫:对房地产贷款实施集中度管理,个人住房贷款占全部贷款比重控制在32%以内;建立虚拟货币交易监测系统,切断非法资金流动渠道。2025年一季度数据显示,M2增速(9.5%)与名义GDP增速(8.8%)基本匹配,通胀率维持在2.3%的温和区间,显示政策未导致流动性泛滥。

|

|

微信公众号:

微信公众号: